增长势头对比

最近几年,现金管理产品的增长速度非常快,超过了货币市场基金。今年,现金管理产品的余额显著上升,规模已高达7.34万亿,在所有非保本理财产品中占比接近30%。这种快速的增长,已成为金融市场的一个突出特点,受到了广泛关注。

货币市场基金的增长速度显然有所减缓。以某个特定时期为例,现金管理类产品的规模持续上升,但货币市场基金的增长却显得力不从心。这种差异与现金管理类产品形成了强烈对比,并且这种差距有可能会进一步拉大。

特定条件规定

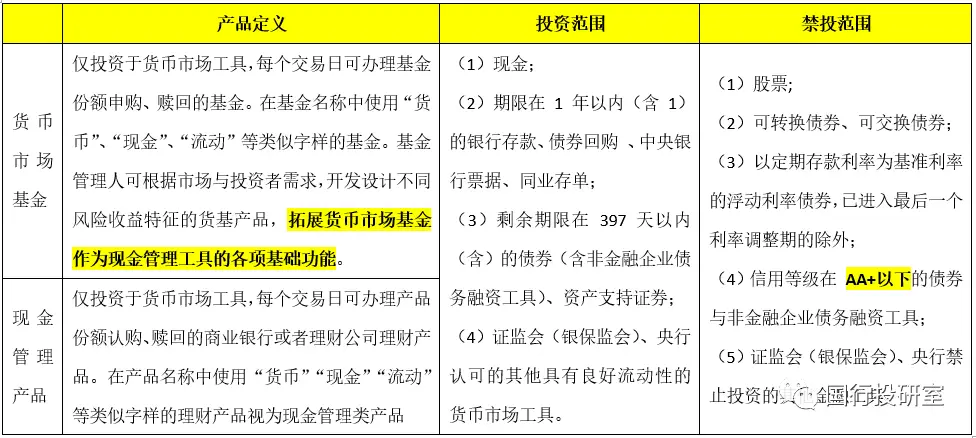

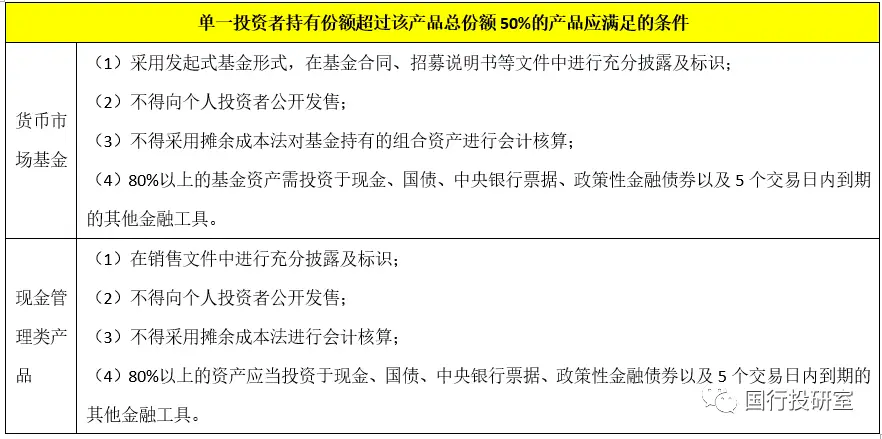

若某投资者所持份额超过该产品总量的半数,这类货币基金或现金管理产品便有特定要求。它们不得向个人投资者公开发售。这一规定是为了防止风险过分集中于个人投资者。若某机构将此类产品大量销售给个人,一旦风险爆发,众多个人投资者将遭受损失。

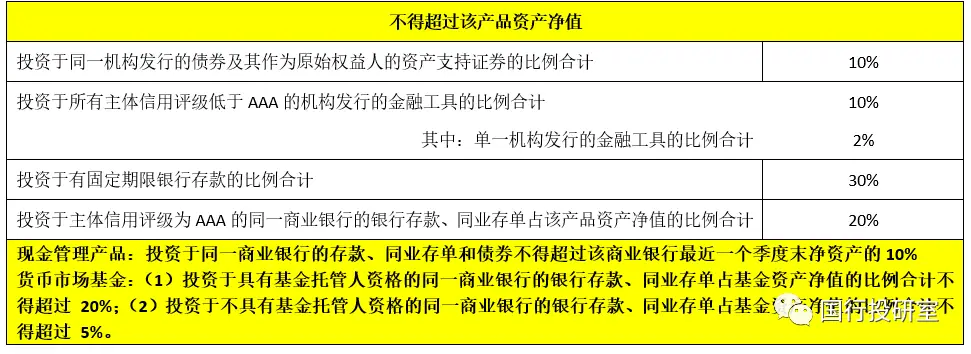

同时,合计核算时不能使用摊余成本法,而且,超过八成的资产需投资于流动性强的金融产品。这样做可以增强产品的流动性和稳定性,避免因资产配置不当导致问题,确保投资者的权益得到保护。

估值核算方法

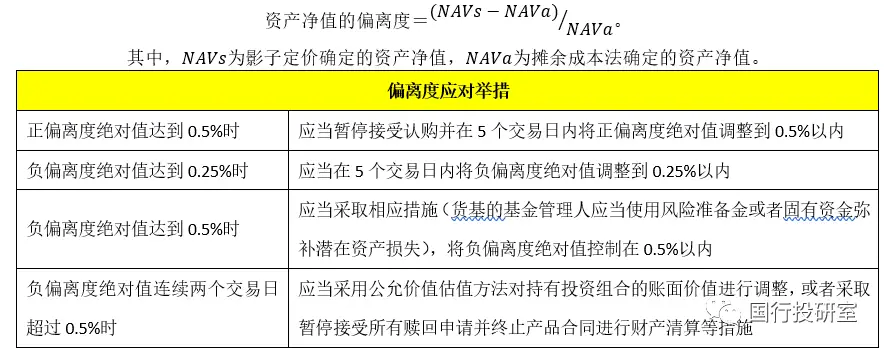

货币市场基金及现金管理型产品在估值核算时,普遍使用“加权平均成本加影子价格”的方法。若发现资产净额出现较大偏差,便需实施相应的调整策略。例如,若偏差超过某个特定数值,便可能需对资产进行重新配置,以确保产品的稳定运行。

这种评估计算方式更能体现商品的实际价值,同时更贴近市场法则。它能实时监控偏差情况并作出相应调整,从而使商品的价值显得更为清晰和可靠,为投资者提供更精确的数据。

支持银行补充资本

银行补充资本时,现金管理产品有特定要求,但货币基金则没有具体说明。这反映出监管部门对银行通过现金管理产品增加资本持肯定态度。银行可以借助发行现金管理产品吸引资金,以此增强自身资本实力。

银行实施此举措有助于提升自身实力,增强抵御风险的能力。面对变幻莫测的金融市场,银行亟需足够的资本应对挑战。现金管理类产品在此过程中扮演着重要角色。

竞争背景影响

2014至2015年间,商业银行承受了货基产品带来的巨大挑战。为了留住客户,银行推出了现金管理产品、保本理财产品以及结构性存款等。货基产品的出现吸引了众多客户资金,这让商业银行感受到了来自竞争的压力。

商业银行负债成本有所上升,部分原因在于货基及现金管理产品等,这些产品增强了负债的刚性。为了吸引更多资金并提升收益,部分银行采取策略,却使得负债成本增加,进而提升了运营风险。

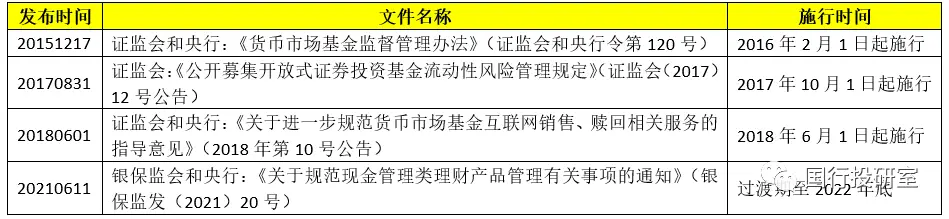

监管统一趋势

《关于规范现金管理类理财产品管理有关事项的通知》一经发布,货基及类似货基(现金管理类产品)的监管范围便基本达到了统一。从今往后,基金界将常见货基,而理财界则将普遍存在现金管理类产品。

在资管行业的两大排名榜单中,货币基金和现金管理类产品均未包含在内,不作为监管的导向。这样的做法有助于维护市场秩序,使资管行业的排名更真实地体现管理水平与竞争力。

大家觉得,将来现金管理工具和货币市场型基金,哪一类产品更有可能更上一层楼?欢迎在评论区留言,若觉得文章对您有帮助,别忘了点赞并转发!